P2P暴雷后下一个坑是什么?

◎智友财富庄园(ID:zhiyoucf88)

◎作者 | 宇庭

很多人都没有意识到,阶层跃迁的道路曲折坎坷,但阶层滑落简直易如反掌。

即便是被社会打上了“有钱人”的标签,也难逃割韭菜的命运。

而且,有些镰刀,就是为有钱人准备的。

有钱人尚且掉坑,普通人晋级打怪的路上,地雷就更多了。我们也借几个暴雷事件,聊一聊,如何规避投资风险?

一个月前,一百多人举着“安信还我血汗钱”的标语,聚集在安信信托的上海总部门口。大喊“安信还钱”。

据财新报道,这些投资者里,很多都是老年人,拿出了棺材本投资。信托涉及金额28亿,投资人超过1000人。

平均每人投入就是两百多万,你看维权人群里,右下角那个黄色上衣的大爷,头发都白了。这笔钱拿不回来,或者延期兑付,晚年生活质量直线下降。

也许,他再也不敢生病,也不敢和朋友们出去旅游了。

(图片来源:财新网)

(图片来源:财新网)

安信信托是中国仅有的两家上市信托公司之一,也是中国68家持牌信托中的一份子。从1994年上市至今,安信见证了中国经济的多个历史转折点,称得上是行业元老。

这年头元老级企业都被人维权,肯定是欺人太甚。

视投资者的棺材本如粪土。

此次维权的,是安信信托贵阳新农村项目的投资人。这个项目已经延期兑付一年了,投资人的钱,投向了贵阳乐湾国际新农村建设项目,是贵阳的一个高端住宅小区。

只有房子卖出去了,最终投资人的本金和收益才能回到大家手上。

然鹅,安信信托已经在去年5月份就发公告了,大意是房子卖不动,现在没办法全额兑付本金,项目方正在想尽各种办法筹钱。

这办法一想就是一整年,都想成了雕塑“思索者”了。

从黑马变成黑天鹅,也是很容易的。

安信信托已经两次向投资者发出“退市风险预警”,股价从最高12块,跌至2.5,并已经停牌一个月之久。

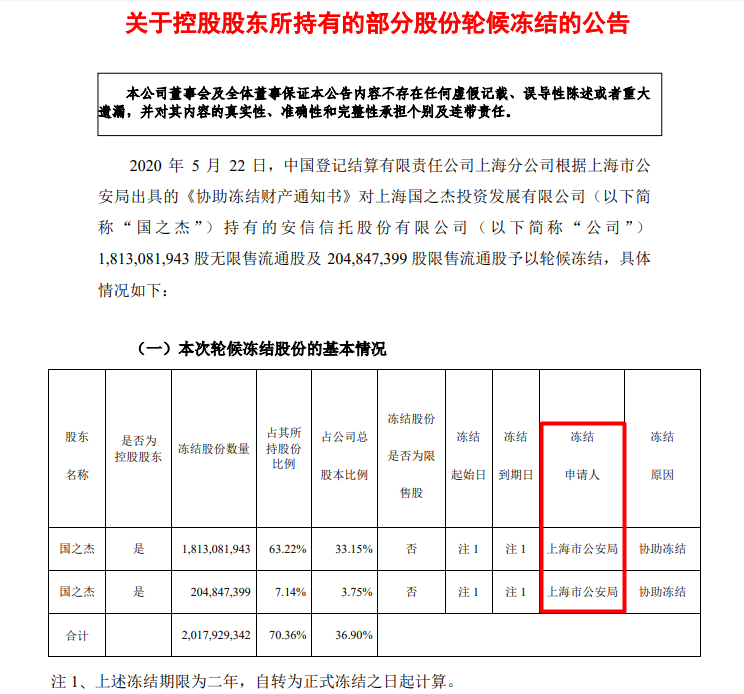

此外,5月25日,安信信托的控股股东,有大量股份再次被上海市公安局申请冻结,累计占到了安信信托总股本的36.9%。

什么时候公安机关可以申请冻结财产?公安机关有侦查犯罪需求的时候。

嗯……自己品品吧,一定是有投资者拿不到钱,投诉无门只好报案了。

平时我们看到公安局的经侦入场,常常是P2P公司,或者是涉及灰产的游戏公司,又或者是打着私募旗号,没有在基金业协会备案,就开始非法集资的投资公司。

而这一次,是信托。

一个过去一直被有钱人追捧,被视为低风险、高收益的产品。但安信已经官司缠身,天雷滚滚。

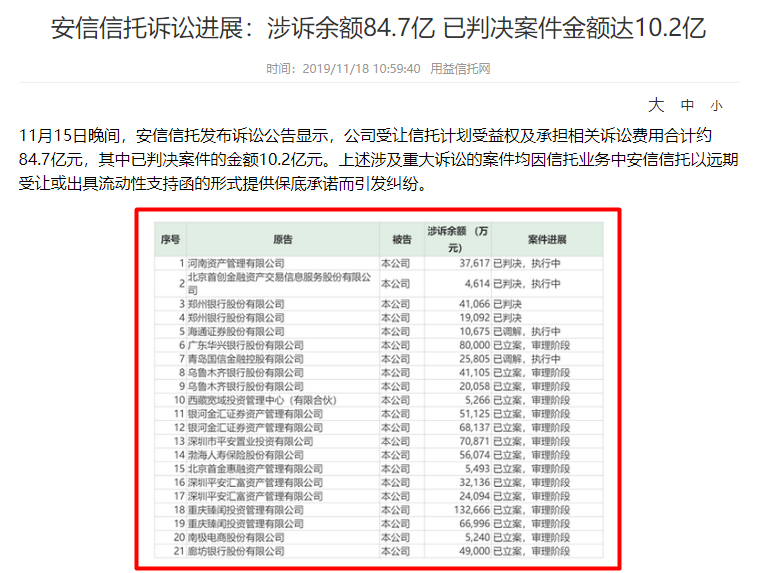

2019年安信信托净利润为负,大跌117.85%,全年营收只有4.78亿元。而且,在去年11月,就已经有21家企业起诉安信信托,涉及金额84.7亿,大多都是资管公司、银行、券商和保险公司。

信托产品要销售,代销渠道也是这几类企业。

(安信信托2019年净利润为负,已连续两年亏损)

(截至去年11月,21家其他诉讼安信信托,涉及金额八十多亿)

被有钱人视为高端理财的产品,也这么赤果果地割韭菜。

信托在中国,和私募一样,起投金额100万。

而且只要是正经的信托和私募,都不能公开宣传,只能通过银行、券商、第三方财富管理机构向客户单独介绍。

当然,能受高阶投资者的喜爱,还是因为它的高收益(相较银行定期理财而言)和所谓的低风险,以及超高净值家庭需要的财富传承功能。

截至2019年末,全国68家信托公司管理的资产规模为21.6万亿元,相当于两个广东省的GDP总量。已经公布的集合理财类信托产品的平均收益率为8.16%,平均持有年限是1.86年。

这个收益几乎是银行定期理财的两倍了。

再来说信托备受喜爱的另一个原因,所谓的低风险。

以前信托业有一个行规,叫做刚性兑付。意思就是,如果最后的项目亏损,或者资金链断裂,信托公司会保证投资人的本金安全,而且虽然合同上并不能写明是保本保收益,但一般按预期收益率给付投资人。

过去几年一直都是这样,产品自然就成了香饽饽。

只不过,从2018年开始,金融监管力度加大、经济增速放缓,资金链断裂的情况就更容易发生。信托违约数量不断增多。即便有心刚兑,也无力还钱。

(历年信托违约金额和数量,来源:wind)

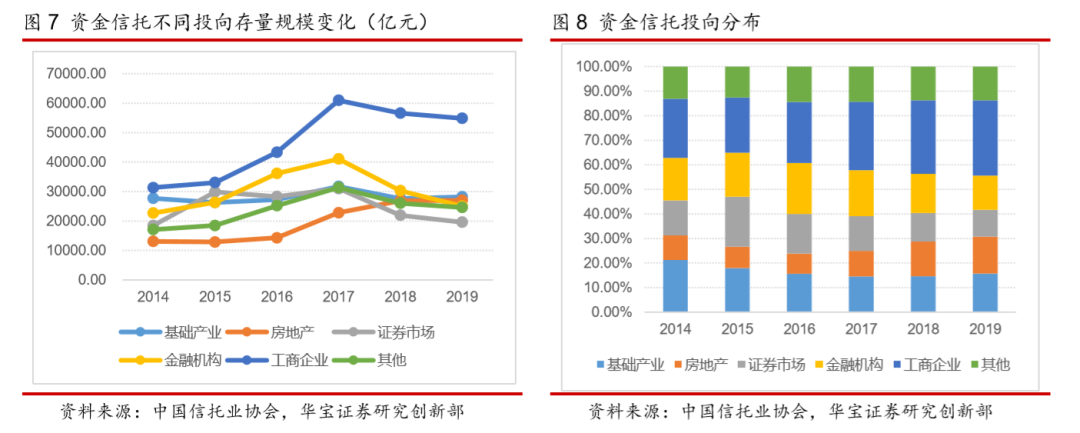

尤其是投入房地产项目的信托资金变多,而有些房地产项目确实垃圾,房子卖不出去,杠杆率高得吓人,资金流动性很成问题。

(信托资金流向;来源:华宝证券)

大多数人在掏钱的时候,并不会去做尽调,也不会去看底层的资金流向。比如前面那个投向贵阳高端楼盘的“新农村建设项目”。

说好了房地产只投核心资产的,记性长到哪里去了!!!

总有一些不幸的投资人掉坑,本息全无。

你凭运气赚的钱,最后都会凭运气亏掉。

有钱人被割韭菜的事,一直都不在少数。

你敢想象吗?当自己年老体弱的时候,毕生财富一夜归零,每天奔波在律所、法院、公安局之间,维权、录口供、打官司。

今年已经66岁的老周,过去两年来一直是这样过来的。

从2014年到2018年期间,老周在成都的口贷网公司投资了上千万元,并在多份合约里都约定了出借金额、期限、利息和支付利息的时间。

而且规定,如果口贷网上的借款人没有办法按时偿还本金和利息,将由口贷网无条件兜底,给老周还款。如果逾期,按一天千分之一给老周支付违约金。

除此之外,还约定,如果口贷网还不上钱,老周有权拍卖公司名下位于天府新区的一间办公室。

约定无条件兜底、每天千分之一的罚息、还拿办公物业做担保。听起来信誓旦旦,值得信赖。

这四年期间,老周一共拿出了1450万元,放到了口贷网。

最后的结局当然和其他P2P一样,都难逃一劫。最后一份合同刚刚签完不到一个月,口贷网就宣布无法正常运营。光需要支付给老周的违约利息,就有83万元。

老周的本金和利息都还没到手,口贷网就被团灭了。

更绝望的事情在后面。

老周随后把口贷网告上了法院,结果他慢了一步,上诉申请被法院驳回。

因为老周上诉前,口贷网就被公安局立案侦查,按照法律规定,要等法院对口贷网做出最后判决,老周才能从被查封的资产中获得赔偿。

你说,积累了至少千万净资产的老周,为何到了老年反而踩坑?

最后的结果就是,不赔本,不赔息,只赔礼道歉。

这不是以小博大,这是以大博小啊。

有钱人尚且踩雷,普通人还想着躺赢?

过去的好日子一去不复返了,闭着眼买或者跟风买,滑落到底层阶级的可能性,要比你阶层跃迁大得多。我们该如何避免掉坑?

不管是大标的还是小资金,掏钱之前,不妨问问自己:

我对这个项目的底层标的了解吗?项目的资金是拿去干什么了?

比如私募股权基金,最后去投了哪些企业?私募证券投资基金,投资策略是什么?买的指数基金还是行业基金?主动型还是被动型?

例如前面提到的信托,如果是投向了房地产,那么项目位置在哪里,开发商是谁,拿地成本如何?房产项目最终销售的人群是谁?

如果是投向了企业,企业所属行业怎么样?过往业绩表现如何?这笔钱企业会拿去开展什么新项目?有没有实体业务?业务现金流如何?

即便是门槛非常低的银行理财产品,也可以从产品合约里,看一看产品的组成成分和资金占用期限,以及风险等级。

虽然项目本身会做风险管理,但风险等级适不适合自己,没有人能为我们做决定。

总之,如何防范风险,记住几个原则:

(1) 不投看不清楚最终资金流向的。

(2) 不投没有实体现金流的。

(3) 不投高杠杆,到处借钱,借新还旧的,资金链断裂是迟早的事情。

(4) 不投自己不懂的行业,有人懂艺术、懂电影、懂矿产,但你不懂或者没研究过,宁愿不碰。

(5) 安全性,凌驾于收益性和流动性之上。

最后叮嘱几句真心话。在汇率下跌和大放水双重叠加之下,有些问题非常紧急。

很多人认为理财可以实现阶层跃迁,但当下更重要的是,理财是帮助我们抵抗通胀、抵御不可预知的阶层滑落,比如因病返贫、中年失业、老年破产。

新浪理财大学开设课程《看清“潜规则”:教你理财不踩雷!》,给你理财防雷全指南!

版权声明:

凡文章来源为"华经财富网"的稿件,均为华经财富网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"华经财富网",并保留"华经财富网"的电头。